Nell’articolo del mese scorso avevamo parlato di UnitedHealth Group (UNH) è una delle principali società nel settore sanitario negli Stati Uniti, leader nei servizi assicurativi sanitari tramite UnitedHealthcare e nella gestione di dati e servizi sanitari tramite Optum.

Nella giornata di ieri sono usciti i dati trimestrali e non sono stati buoni.

Nonostante la sua solida posizione di mercato, il titolo ha subito una significativa pressione nel 2025, con un calo di quasi il 55% dai massimi di Novembre, portando a una perdita di capitalizzazione di mercato di circa $315 miliardi.

Facciamo quindi il punto della situazione ed un’aggiornamento sulla situazione attuale del titolo, le prospettive di crescita, i margini di sicurezza e il ritorno sul capitale investito (ROIC), basandosi su dati recenti e stime per il 2025.

Performance finanziaria recente

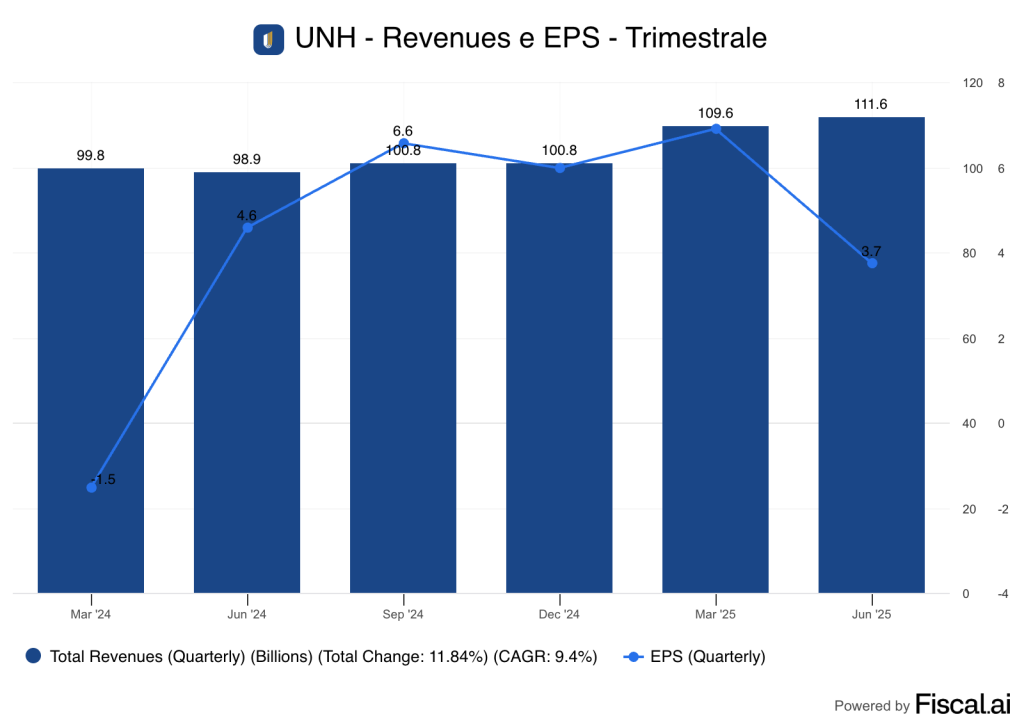

Nel secondo trimestre del 2025, UnitedHealth ha riportato ricavi di $111,62 miliardi, leggermente sopra le attese di $111,52 miliardi, con una crescita del 12% rispetto all’anno precedente. Tuttavia, l’utile per azione (EPS) adjusted è stato di $4,08, ben al di sotto delle stime di $4,48, con un calo del 40% su base annua e del 43% rispetto al trimestre precedente.

Questo è stato il secondo trimestre consecutivo in cui UNH ha mancato le stime sugli utili, un evento raro dal 2008.

Il principale problema è costituito dall’aumento del medical care ratio (MCR), che misura le spese mediche rispetto ai premi raccolti.

Nel Q2 2025, l’MCR è salito all’89,4% rispetto all’85,1% dell’anno precedente, indicando una minore redditività dovuta a costi medici più alti rispetto ai premi incassati. Questo è stato aggravato da tagli ai rimborsi Medicare e da una domanda elevata di servizi sanitari, che hanno superato le previsioni attuariali dell’azienda.

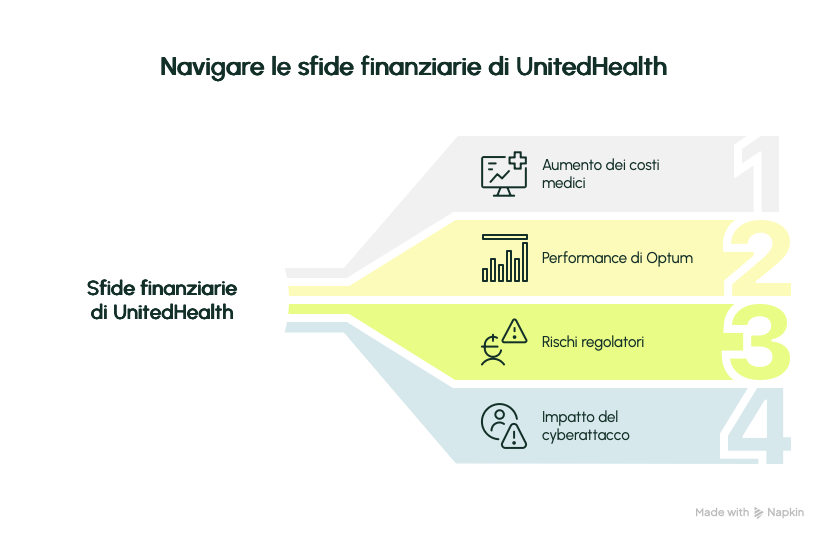

Fattori di pressione e sfide

- Aumento dei costi medici: L’inflazione medica e l’aumento dell’attività dei clienti, in particolare nei programmi Medicare Advantage, hanno eroso i margini di profitto. UnitedHealth ha attribuito parte di questa pressione a “cambiamenti imprevisti” nei profili dei membri di Optum Health, che hanno influenzato i rimborsi previsti per il 2025.

- Performance di Optum: Sebbene Optum Rx abbia registrato una crescita dei ricavi del 19% ($38,46 miliardi), Optum Health ha visto un calo del 7% ($25,21 miliardi) rispetto all’anno precedente, attirando l’attenzione degli analisti. Questo segmento, considerato il motore di crescita dell’azienda, ha sottoperformato le aspettative, spingendo il management a rifocalizzarsi sull’esecuzione operativa.

- Rischi regolatori: La dipendenza dai programmi governativi come Medicare e Medicaid espone UNH a rischi legati a tagli ai finanziamenti e a normative più stringenti, aumentando la volatilità dei ricavi e dei margini.

- Impatto del cyberattacco: Un attacco informatico al segmento Change Healthcare nel febbraio 2025 ha causato un impatto di $705 milioni (circa $0,75 per azione) nel 2024, con perdite di clienti e costi aggiuntivi per il ripristino.

Prospettive di crescita e stime per il 2025

UnitedHealth ha previsto per il 2025 un EPS adjusted di almeno $16, significativamente inferiore alle attese di Wall Street di $20,91, con ricavi attesi tra $445,5 e $448 miliardi, leggermente sotto le stime di $449,16 miliardi. Tuttavia, l’azienda prevede un ritorno alla crescita degli utili nel 2026, suggerendo che le attuali difficoltà siano temporanee. Gli analisti, con un consenso di “Buy” e un prezzo obiettivo medio di $424,52 (range tra $270 e $700), vedono un potenziale rialzo del 58,71% nei prossimi 12 mesi.

La crescita dei ricavi è sostenuta da:

- Espansione nei Programmi per anziani: La domanda per i piani Medicare Advantage e l’assicurazione per anziani rimane robusta, supportata da un invecchiamento della popolazione.

- Innovazioni tecnologiche: Gli investimenti in strumenti digitali, analytics e piattaforme di assistenza migliorano l’efficienza operativa e riducono i costi a lungo termine.

- Crescita di Optum: Nonostante le difficoltà di Optum Health, il segmento Optum nel complesso dovrebbe generare ricavi tra $266 e $265,7 miliardi nel 2025, grazie alla forza di Optum Rx e Optum Insight.

Valutazione e margine di sicurezza (margin of safety)

Con un prezzo attuale di circa $285, UNH scambia a un rapporto prezzo/utili (P/E) di circa 11, ai minimi degli ultimi dieci anni.

Utilizzando un modello di crescita conservativo con un CAGR dei ricavi a una cifra media (circa 5%), un margine operativo stabile e un ROIC del 15%, il valore equo del titolo è stimato a circa $490.

Applicando un margine di sicurezza del 30%, il prezzo d’ingresso ideale sarebbe $343 con un margine del 40%, circa $294. Al prezzo attuale, gli investitori godono di un margine di sicurezza del 47%, rendendo il titolo attraente per investitori a lungo termine.

Il ROIC di UnitedHealth è stato storicamente solido, ma l’attuale erosione dei margini ha ridotto temporaneamente l’efficienza del capitale.

Tuttavia, con un flusso di cassa libero (FCF) di $25 miliardi all’anno, l’azienda dispone di risorse significative per affrontare le sfide operative e investire in iniziative strategiche.

Sentiment di mercato

Il sentiment riflette una polarizzazione: alcuni investitori vedono UNH come un’opportunità di acquisto a causa del basso P/E e del potenziale di ripresa.

Altri sottolineano il crollo del 55% dai massimi come segnale di debolezza strutturale.

Inoltre, gli acquisti di insider per oltre $32 milioni nel 2025, il livello più alto in 15 anni, suggeriscono fiducia interna nella ripresa del titolo.

Conclusione

UnitedHealth Group sta affrontando sfide significative, principalmente legate all’aumento dei costi medici e alla sottoperformance di Optum Health, che hanno eroso la redditività e portato a una correzione del prezzo del titolo. Tuttavia, il core business rimane solido, con una crescita dei ricavi costante e una posizione dominante nel settore sanitario. Le stime conservative per il 2025 e il basso P/E suggeriscono che il titolo sia sottovalutato, offrendo un margine di sicurezza attraente per gli investitori pazienti. Le azioni correttive, come la revisione delle previsioni attuariali e l’aumento dei prezzi, potrebbero stabilizzare i margini e riportare il titolo su una traiettoria di crescita. Per gli investitori a lungo termine, UNH rappresenta un’opportunità di investimento con un rapporto rischio/rendimento favorevole, a patto di accettare la volatilità a breve termine.

* Ultime news: investing.comHSBC taglia il rating del titolo UnitedHealth a Reduce, target a €270 Da Investing.com

Disclaimer: Quadrant Four ed il suo team potrebbero detenere una posizione di interesse nelle azioni analizzate, attraverso proprietà diretta, opzioni o altri strumenti derivati. Non riceviamo alcun compenso diretto dalle società citate in queste schede e non abbiamo relazioni commerciali con alcuna delle società menzionate in queste schede.

Disclaimer della piattaforma: Gli articoli pubblicati hanno solo un fine strettamente didattico non costituiscono consigli finanziari. Queste schede ed analisi non forniscono raccomandazioni o consulenze riguardo all’adeguatezza di un investimento per un particolare investitore. Le performance passate non garantiscono risultati futuri. Le opinioni espresse in queste schede ed analisi non rappresentano necessariamente quelle della piattaforma Quadrant Four. La piattaforma non è un intermediario autorizzato, consulente per gli investimenti o banca di investimento. I nostri autori terzi sono semplici investitori privati, non certificati o autorizzati da alcun istituto o ente regolatorio.